英语原文共 29 页,剩余内容已隐藏,支付完成后下载完整资料

美元升值对部门劳动市场的调整

摘要: 我们研究美元汇率波动对部门就业和工资的影响程度。我们介绍一种分解运动的理论理性期望模型,它把汇率分为已被预期的和意料之外的组成部分。该模型展示了其效果需求和供应渠道对名义工资和劳动就业的回应汇率。证据表明,通缩效应主导工业名义工资在制造业和运输业面对美元升值。更重要的是那里证明了几个行业在美元升值方面的就业增长有所减少,在建设和总体水平上具有统计意义。这个证据是一致的由于美在美元后的竞争力下降,劳动力需求下降升值。美元升值对美国劳动力市场状况有负面影响状态。尽管此,美元升值与就业增长的增长是一致的进口份额在美国工业中最大的采矿业。

- 引言

由于七十年代早期,各国对浮动汇率制度的确定达成了共识,各工业国(包括美国)的汇率浮动变得十分剧烈。剧烈变动的汇率引起了学界和政界对政府应该如何应对这种剧烈变动的讨论。具体来说,这是提倡美元的升值可能对经济衰退和失业率的增加负责。20世纪80年代。 美元升值降低了国外商品相对于家庭用品的价格,减少对家庭用品的需求。 劳动力市场劳动力需求下降可能会增加失业率和适度的名义工资通胀。 不过,美元的升值可能是通过推低美元中间进口商品的价格增加劳动力的边际产出,从而增加劳动力需求。 这个频道很可能缓解美元升值对就业和名义工资的不利影响。

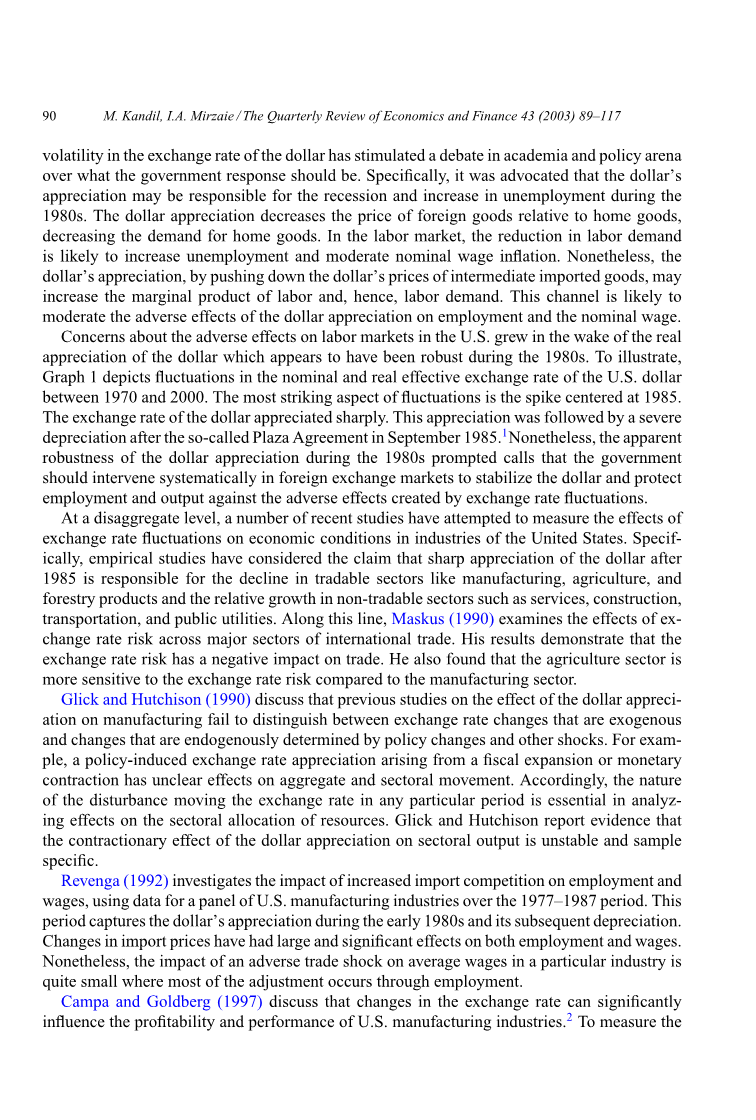

对美国对劳动力市场的不利影响的担忧在真实的情况下增长。美元的升值似乎在1980年代是强劲的。 为了显示,图1描绘了美元的名义和实际有效汇率波动1970年至2000年间。波动最突出的一个方面是以1985年为中心的尖峰。美元汇率大幅上涨。 其后的一个严重的升值1985年9月所谓广场协议后的折旧。不过,显而易见1980年代美元升值的稳健性促使政府呼吁应系统地介入外汇市场,稳定美元和保护就业和产出与汇率波动带来的不利影响。

在分层次上,一些最近的研究试图衡量其影响汇率波动对美国经济形势的影响。 具体来说,实证研究考虑了美元大幅升值的主张1985年负责制造业,农业等贸易部门的下降林业产品和非贸易部门的相对增长,如服务业,建筑业,交通运输和公用事业。 按照这一路线,Maskus(1990)研究了国际贸易主要部汇率风险的影响。 他的结果表明了汇率风险对贸易产生负面影响。 他还发现农业是与制造业相比,汇率风险更为敏感。

最广泛使用的指标通常是通过划分出口和进口来计算交易的开放程度.最终产品的收入到国内生产收入。这个指标不能考虑越来越多地利用外国投入品来制造国内商品。Campa 和 Goldberg (1997)采用多种措施来捕捉不同行业对国际的敏感度冲击。第一个措施是出口份额。高出口份额的生产者可能会更多对国际冲击的敏感度高于出口份额较低的生产商。他们计算出口份额作为行业出口收入与行业出货量的比例。这个措施被捕获生产者在国外市场产生的收入部分。第二个是进口股份,或者进口与消费占行业产出的比例可以看出国外的渗透率特殊行业。行业的产出和就业也可能更加敏感在国内市场高度渗透的情况下,受到国际冲击。进口投入份额或进口投入占生产总值的份额是第三项措施对于开放程度。与提供指导的其他两个措施相反生产者收入对美元波动等国际力量的脆弱性,进口投入份额措施为生产者的潜在敏感性提供了一个窗口资产负债表的成本方面经历了冲击。最后,他们提出了一个措施净外部方向定义为行业出口份额和进口之间的差额分享。

Campa和Goldberg认为,美国的行业表现最为波动净外部方向的方式。平均而言,主要以出口为导向20世纪70年代,美国工业在早期到中期经历了越来越多的国际曝光。20世纪80年代通过依赖进口生产投入。 在20世纪80年代末和90年代,出口份额增长快于进口股,提高净外部方向美国工业。

美国制造业也稳步增加了对生产进口投入的使用,平均从1975年的4%上升到1995年的8%以上。上半年制造业进口投入使用量增长最大 20世纪80年代,美元大幅升值,降低了国外生产投入物相对于国内生产投入的成本。 到1985年,进口投入占美制造业总成本的比例已上升到6%左右。 即使在1980年代下半叶美元贬值之后,美国的进口投入仍然在增加。 总体而言,过去二十年来,许多制造业的进口投入份额翻了一番以上,引起人们对美元升值对美国经济制造业就业和生产的不利影响的担忧。

总的来说,证据表明,面对美元升值,通缩效应主导制造业和运输业的工业名义工资。 更重要的是,有迹象显示,在美元升值方面,几个行业的就业增长有所减少,这在建筑业和综合水平上具有统计意义。 鉴于美元升值对美国产品对外国需求的负面影响,引起对美元升值对美国劳动力市场状况的负面影响的担忧,这一证据与劳动力需求下降一致。 尽管如此,美元升值与采矿业就业增长有所增加,进口份额在美国工业中是最大的。

- 理论背景

在现实世界中,经济需求或供给方面可能会出现随机不确定性。 经济人被认为是理性的。 因此,理性预期的供求关系进入理论模型。 经济波动然后由影响经济体制的意想不到的需求和供应冲击决定。

我们建立一个宏观经济模型,其中包括归因于美元升值的汇率波动。 不确定性以对总需求和总供给的干扰形式进入模型。 在此框架内,美元的升值决定了通过出口,进口和本国货币需求的总需求,并通过进口中间产品的成本来确定总供给。 理论上说,美元对美国经济的影响是由供给方的影响而扩张的。 然而,美元升值对总需求的影响使得最终结果不能确定。

-

- 总需求

经济的需求方是使用标准的IS-LM方程来规定的,并对开放经济进行修改。 经济的需求方面将商品和货币市场的均衡条件相结合。 在下面的规范中,所有系数都是正的,在整个论文中,小写表示相应级别变量的对数。 下标t表示变量的当前值。

公式(1) - (8)描述货物市场的均衡条件。在等式(1)实际消费支出c与实际可支配收入呈正相关关系。在等式(2),可支配收入定义为实际收入的净额,y,减税,t。在等式(3)实际税收被确定为实际收入的线性函数。在等式(4)实际投资支出i与实际利率r呈负相关。在等式(5),以P *为代表的国内价格水平以外币的外币价格表示。美元的现货价格由S表示,定义为每单位本币的外币单位数。 R是国内生产商品和服务相对于国外生产商品和服务价格的价格,即美元的实际有效汇率。当R增加时,国内货币实际升值。 R的价值衡量国内生产的商品和服务在国外的竞争力程度。在等式(6),实际出口与自主要素x0有关,x0在国外收入水平上升时上升,相对价格上涨。 (6)中的R和x之间的反比关系指的是当国内价格相对于国外价格上涨时,出口将下降。在等式(7),实际进口额im被假定随着实际收入水平和美元的实际有效汇率而上升。式。 (8)描述了货物市场的均衡条件。真正的政府支出g被认为是外生的。国内居民实际支出总额(y)是实际消费支出(c),实际投资(i),政府实际支出(g)和净出口(出口的实际值x,减去实际进口价值,im)。

在将所有方程代入商品市场的均衡条件后,我们得到实际收入的表达式,它是汇率,国内价格水平,国外价格水平和国内利率的函数。 这个表达式是描述实际收入与实际利率之间负相关关系的IS方程。

在等式(9)中,货币市场的均衡是通过等价实际货币余额的需求和供给来获得的。实际的货币供应量等于外部名义余额,m,按价格收缩,p。实际货币余额的需求与实际收入呈正相关,与名义利率呈负相关。名义利率定义为在时间t的实际利率和通货膨胀预期的总和。 Etst 1是在时间t的美元的预期未来价值。我们假设每个国家的公民必须持有国内资金用于交易目的,但可以通过持有外国货币来推测.相对于现在的美元价值(例如,美元的临时贬值),未来预期价值的上涨将会增加货币需求。因此,代理人在面临暂时的美元升值时,减少投机需求,建立货币实际货币余额需求与当前货币汇率冲击之间的负相关关系。

LM方程由货币市场的均衡条件决定,实际收入与实际利率之间建立正相关关系。 用LM方程求解利率r,将结果代入IS方程,得出总需求的方程式。

-

- 总供给

在供应方面,产量是用劳动力,资本,能源和进口中间产品结合起来的生产功能生产的。 当货币升值时,从国外购买中间商品便宜得多。 能源的价格是以美元支付的。 也就是说,美元汇率的变化并不影响美国进口能源的成本。

为了说明,国内生产总值Q的水平是通过使用进口中间产品N,劳动力L和资本存量K组合的生产函数产生的。生产函数是N和L中的Cobb-Douglas,假设 固定资本存量.另外,生产函数依赖于能源价格的变化。因此,这个经济体的供给方可以在公式 (10) - (14)如下:

等式(10)规定了劳动投入与进口中间产品之间互补关系的国内生产总值水平。等式(11)定义国内增加值(提供的产出)或国内生产总值与实际中间进口额之间的差额。

投入需求是通过计算L和N的边际产出,并将结果与实际的劳动成本(实际工资)和进口中间商品的本国货币的实际价格(实际汇率的倒数)相等,。 对一阶条件进行对数变换并重新排列产生等式 (12)和(13)。 劳动力需求与实际工资呈负相关,与进口中间产品呈正相关。 同样,进口中间产品的需求随劳动投入而增加。 美元升值降低进口中间产品的实际价格,从而增加对这些货物的需求。 随后,劳动力的边际产量增加,因此对劳动力的需求增加。 此外,能源价格的上涨降低了劳动力的边际产出,减少了对劳动力和进口中间产品的需求。

等式(14)假设劳动力供给与预期实际工资之间呈正的对数线性关系。在t-1时刻,劳动力的增加与名义工资的增加相对于工人的预期价格。

以劳动力需求和劳动力供给为基础,我们解决名义工资问题。将结果代替劳动力需求,我们解决就业问题,反过来又是进口中间产品。将l和n代入方程的对数变换。等式(10),我们得到了提供的国内生产总值的方程式。将结果代入方程的对数变换等式(11),我们得到国内增值总供给方程式。

总体供应与产出价格惊喜有直接的正相关关系。工人根据对总价格水平的预期来决定劳动力供给。总体价格相对于工人预期的增加会增加劳动力的需求,从而增加名义工资。预期实际工资的上涨增加了就业,因此提供了产出。此外,总供给量与美元的外币价格呈正相。美元升值降低进口货物成本,增加供应量。此外,所提供的产量随着能源价格的变化而不利。

-

- 市场均衡

内部余额要求国内生产总需求等于全面就业的国内生产总产量。 我们假设模型中的需求和供给变化由两部分构成:预期(稳态)分量和意料之外(随机)分量。 需求和供应方渠道的结合表明,实际产出取决于汇率,货币供应量,政府支出和能源价格的意料之外的变动。 此外,供应方的渠道确定输出随着汇率的预期变化而变化。

鉴于需求方渠道,总需求随政府支出或货币供应意外增加而增加,造成正价格惊喜,从而导致短期内产量和价格上涨。 能源价格的变化,无论预期还是意料之外,都会增加生产成本,降低产量和提高价格。

实际汇率波动对劳动就业和名义工资的影响由供需渠道复杂化如下:

1. 在货物市场上,意外的美元升值会使出口更加昂贵,进口便宜。因此,国外市场的竞争将会降低对国内产品的需求,减少劳动力需求,从而减少就业和名义工资。

2. 货币市场中,美元价值意料之外的预期价值相对于未来的预期价值,意味着代理商减少美元,降低利率。这个渠道缓和了汇率冲击对总需求,劳动力需求以及就业和名义工资的负面影响。

3. 在供应方面,预期和意料之外的汇率变动决定了进口中间产品的成本。随着美元升值,生产者倾向于增加中间产品的进口,增加劳动力的边际产出,从而增加劳动力需求,就业和名义工资.15同时,价格的下降降低了生活成本,因此,工人要求更高的工资。

- 实证模型

我们的实证调查根据美国的SIC系统分析了部门就业和名义工资的年度时间序列数据。 所涉期间为1961年至2000年。在此期间,我们假设工业就业增长和名义工资通胀因国内需求冲击,能源价格冲击和汇率冲击而波动。 冲击在被调查的时间段内随机分布。

我们制定了近似理论模型中就业解决方案和名义工资的经验模型。 因此,就业的经验模型规定如下:

我们测试工业就业的非平稳性。 给出这些结果,就业的经验模型以第一差异形式表示,其中D(·)是第一个差分运算符19.因此,模型中的所有变量都以第一个差异形式输入。

此外,我们测试非平稳就业与进入模型的非稳定变量之间的协整。鉴于协整的证据,经验模型包括纠错变量。

理论预测,就业形势随着经济中需求转变的预期而变化。预计代理商将在扩大需求转变的情况下谈判更高的工资,将这些转变对就业的影响中和化。然而,预期的需求转移可能会通过对预期的实际有效汇率的影响来确定就业。因此,预期的需求转移可能会增加就业。

为了说明,让zt成为能源价格的对数值。基于在时间t-1可用的信息,代理对时间t的变量的期望由Et-1表示。根据理论预测,预期就业增长将随时间t - 1的预期和意料之外的能源价格变化而不利地发生变化。我们使用两个国内政策,政府支出和货币供应来估计需求变化。政府支出和货币供应量的对数值用gt和mt表示。政府支出的预期增长和货币供应增加了总需求,造成了正面的价格惊喜。因此,A4,A6gt; 0。政府支出和货币供应量的预期增长也可能增加就业增长。因此,A3,A5gt; 0。

最

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[28241],资料为PDF文档或Word文档,PDF文档可免费转换为Word

课题毕业论文、文献综述、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。